Generación Distribuida Solar en la República Dominicana - Datos y Puntos de Inflexión

By Ramón Emilio De Jesús Grullón in Blogs

December 2, 2024

Generación Distribuida Solar en la República Dominicana - Datos y Puntos de Inflexión

Por Ramón Emilio De Jesús Grullón

La República Dominicana es uno de los 70 países del mundo con mejor recurso solar y condiciones óptimas para explotarlo (ver Figura 1). Esto hace que el potencial de la generación distribuida (GD) solar en el país sea enorme. Con costos cada vez más accesibles y beneficios claros tanto para los usuarios como para la sociedad en general, esta tecnología transforma negocios y hogares en espacios más eficientes, autónomos y resilientes, que perciben mayores ahorros y beneficios, y que, al hacerlo, contribuyen más activamente a la economía. Por esta razón resultan inverosímiles y contradictorios los alegatos vertidos recientemente en la opinión pública en contra de esta tecnología. ¿Qué tan fundamentados están estos argumentos cuando los datos y casos regionales muestran sus evidentes beneficios? ¿Qué intereses podrían estar frenando el avance de una tecnología que promete tanto para el país?

Un diagnóstico en números

“Hay un país en el mundo colocado en el mismo trayecto del sol.” - Pedro Mir

La ubicación geográfica de la República Dominicana, cercana al ecuador solar, le permite disfrutar de un recurso energético inagotable, con valores de producción que superan los 5 kWh/kWp en su pico y una media anual de 4.40 kWh/kWp [1][2].

en el mundo y República Dominicana.png)

Figura 1 – Distribución del Recurso Solar (KWh/KWp) en el mundo y República Dominicana. Fuente: ESMAP (2020)

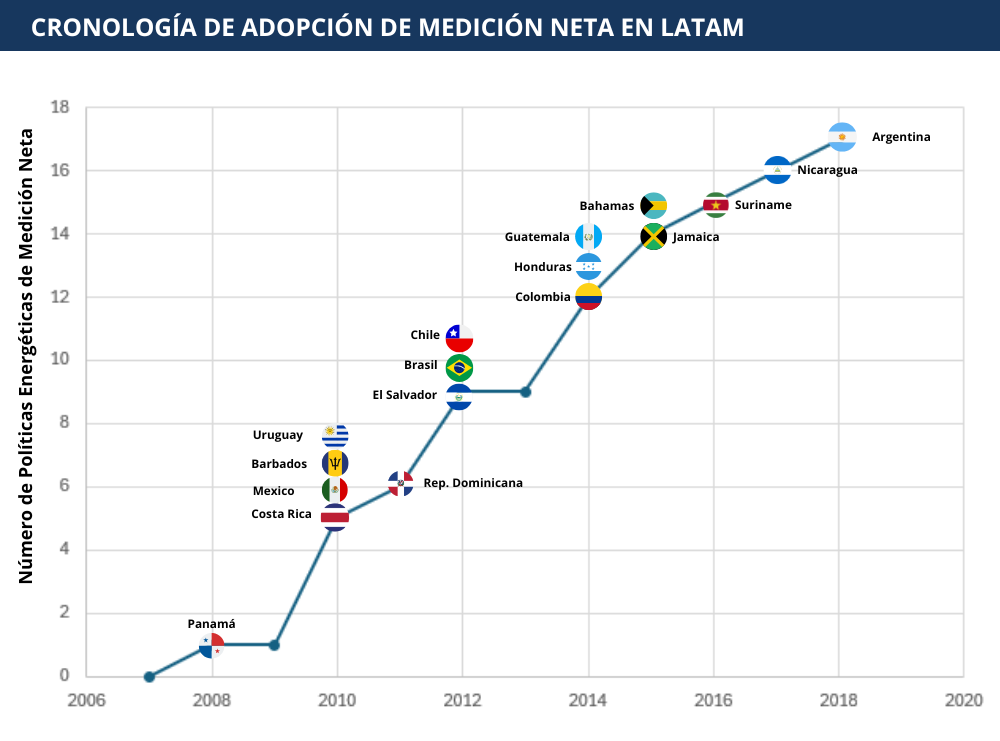

Sin embargo, a pesar de ser pioneros en la región en la adopción de mecanismos para aprovechar este recurso (ver Figura 2) y los 17 años transcurridos desde la promulgación de la Ley 57-07 sobre incentivos a las energías renovables, la generación distribuida solar ha avanzado a un ritmo limitado.

Figura 2 – Cronología de la adopción de programas de medición neta en Latinoamérica. Fuente: Elaboración propia basado en BNEF, IEA/IRENA.

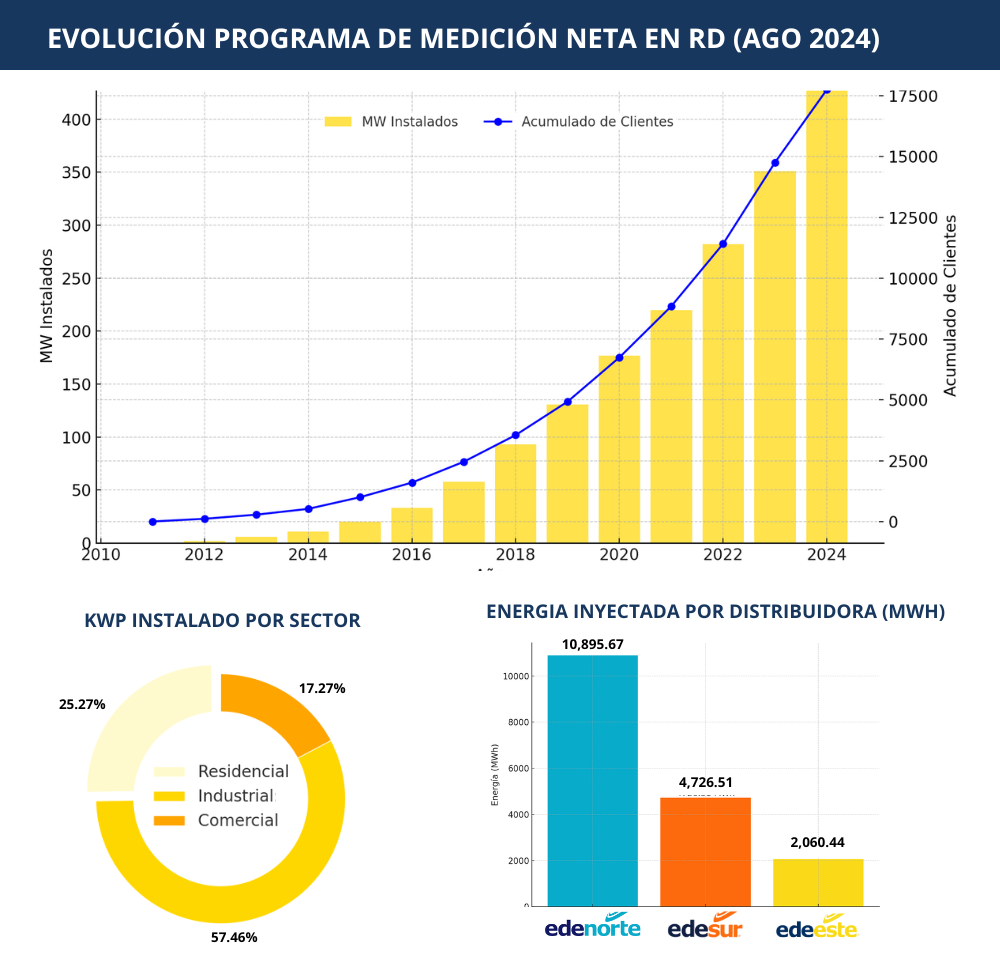

Con solo 17,248 usuarios y 412.44 MW instalados, esto representa apenas el 0.53% del total de clientes eléctricos y el 2% de la matriz energética nacional (ver Figura 3)[3]. De este reducido grupo, menos del 1% pertenece al sector de bajo consumo (aquellos que consumen menos de 700 kWh al mes), que representa el 98% de los clientes de las distribuidoras.

Figura 3– Datos sobre la evolución del programa de medición neta en RD Fuente: Elaborado con datos de la Comisión Nacional de Energía (2024)

Según datos del Ministerio de Energía y Minas (MEM-RD), para mediados de 2024, la energía solar fotovoltaica representaba apenas el 5% de la energía generada, mientras que el gas natural, el carbón y el fuel oil acumulaban el 82% de la generación total [4] (Ver Figura 4). Esta composición evidencia una fuerte dependencia de combustibles fósiles importados, lo que expone al país a la volatilidad de los mercados internacionales y a los elevados costos de importación. Además, plantea serios desafíos en términos de seguridad energética y sostenibilidad nacional. Esta dependencia también afecta negativamente la balanza de pagos y la estabilidad macroeconómica del país, como ha quedado demostrado en crisis anteriores relacionadas con el carbón, el petróleo y el gas natural[5].

y Matriz de Generación por Tecnología (GWh).png)

Figura 4 – Capacidad Instalada (MW) y Matriz de Generación por Tecnología (GWh). Fuente: Adaptado con datos del Ministerio de Energía y Minas (2024).

La Comisión Nacional de Energía (CNE), en su Plan Energético Nacional 2022-2036, destaca la necesidad de aumentar la penetración de energías renovables para cumplir con los objetivos establecidos por ley, como alcanzar un 25% de generación renovable para 2025. Por su parte, el Ministerio de Medio Ambiente y Recursos Naturales acudió a la COP28 con el compromiso de reducir en un 27% las emisiones de gases de efecto invernadero para 2030. Si bien el sector renovable ha mostrado un crecimiento significativo en línea con estas metas[6]: ¿por qué no establecer también objetivos específicos para la generación distribuida a nivel nacional?

El punto de inflexión y la oportunidad

El crecimiento récord de la energía fotovoltaica ha encabezado las noticias del sector energético en los últimos años, impulsado por precios que han disminuido drásticamente desde 2010. Según el último reporte de costos de mercado de IRENA, el costo nivelado de la electricidad (LCOE) promedio global de las plantas solares fotovoltaicas a escala de servicios públicos disminuyó un 90% entre 2010 y 2023, pasando de 0,460/kWh a 0,044 USD/kWh, con una reducción del 12% solamente en el último año. IRENA reporta que el costo total promedio de instalación de sistemas fotovoltaicos, en todas sus escalas, ha decrecido desde los 5,31 USD/W instalado en 2010, hasta los 0,758 USD/W instalado en 2023 [7].

Por otra parte, según el reporte “The Future of SolarPhotovoltaic” de IRENA, se estima que la reducción de costos en proyectos solares fotovoltaicos continuará su marcada tendencia decreciente en las próximas tres décadas, alcanzando un valor promedio de 0,58 USD/W instalado para 2030 y de 0,32 USD/W para 2050 [8].

En respuesta a estas tendencias, la Superintendencia de Electricidad (SIE) de la República Dominicana ha discutido y analizado en los últimos años una propuesta de Reglamento para la Aprobación, Interconexión y Operación de Instalaciones de Generación Distribuida de Energía. El objetivo del mismo es homogeneizar y actualizar los supuestos que rigen la industria, entendiendo que esta es una herramienta fundamental para el desarrollo de un sistema energético más sostenible y accesible.

No obstante, relaciones de poder e intereses han desatado un amplio debate en torno al tema, resaltando las luces y las sombras de esta propuesta regulatoria, centrados principalmente en un argumentar sobre los supuestos económicos que involucran la sostenibilidad financiera de las distribuidoras, incentivos fiscales y tributarios de la ley, hasta temas sobre equidad y justicia social.

El Nuevo Reglamento de Gestión Distribuida: Novedades y Puntos de Debate

Novedades

-

Reducción de tiempo: El proceso de solicitud y aprobación se reducirá de tres meses a un máximo de 45 días.

-

Digitalización: Las empresas distribuidoras deberán desarrollar plataformas digitales en un plazo de seis meses para dar seguimiento a las solicitudes de los usuarios.

-

Eliminación de límites: Se suprime el límite de penetración de renovables por circuito de un 15%, exigiendo estudios previos para verificar capacidad.

-

Medidores bidireccionales: Las empresas distribuidoras asumirán el costo de estos dispositivos esenciales para los usuarios.

-

No inyección: En caso de que un cliente opte por no inyectar su excedente de energía al sistema eléctrico nacional, deberá notificar a su distribuidor y presentar una prueba de no inyección.

Puntos de debate

-

Estudios técnicos: El reglamento introduce dos tipos de estudios para evaluar la viabilidad de los proyectos: el estudio suplementario (para sistemas monofásicos de hasta 10 kW y trifásicos de hasta 100 kW) y el estudio detallado (para proyectos superiores a 250 kW o cuando no se cumplen los parámetros del estudio suplementario). Anteriormente no eran necesarios en muchos casos, y estudios demostraron que con tasas de penetración bajas la estabilidad de las redes no estaba comprometida[9].

-

Incertidumbre sobre el cargo por uso de red: Actualmente, no se conoce la formulación de esta compensación a las distribuidoras. Este cargo busca cubrir los costos asociados al mantenimiento e inversión en la infraestructura de la red. Sin embargo, existe un debate sobre si se debería también reconocer el balance económico positivo que la generación distribuida aporta a las EDEs, incluyendo la reducción de costos en el mercado spot, el ahorro en pérdidas técnicas y no técnicas, entre otros.

-

Pago de Potencia: El usuario pagaría el máximo entre la potencia inyectada y la potencia retirada. Se debate el hecho de que la potencia inyectada por el cliente no genera ningún cargo adicional para la distribuidora. Por el contrario, puede ayudar a reducir la demanda de la red en las horas en que los generadores distribuidos realizan la inyección.

-

Facturación neta vs Medición Neta: Algunos actores argumentan la necesidad de modificar el esquema de compensación, citando la madurez del mercado y la sostenibilidad financiera de las distribuidoras. Sin embargo, su postura no está respaldada por estudios que demuestren la conveniencia de este cambio en la coyuntura actual

Con miras a añadir perspectiva a esta conversación y buscando contribuir a la construcción de un consenso en torno a las posibilidades de este sector, aquí se presentan casos de estudios regionales sobre el avance de esta industria en Latinoamérica.

Comparativa regional y casos de estudio relevantes

En América Latina y el Caribe, 17 países han adoptado políticas para implementar programas de medición neta en distintas etapas (pilotos, regionales, sectoriales o nacionales), adaptados a sus reglamentos y características socioeconómicas [10]. Aquí se exploran algunos casos de estudio relevantes:

Puerto Rico

Puerto Rico ha experimentado un crecimiento notable en la generación distribuida solar en los últimos años. Según datos de LUMA Energy, al mes de junio de 2024, la capacidad instalada de sistemas solares en techos conectados a la red alcanzó los 893 MW, lo que equivale aproximadamente al 14.88% de la capacidad total instalada. Este incremento refleja la adopción creciente de sistemas fotovoltaicos por parte de usuarios residenciales, comerciales, industriales y agrícolas. La alta adopción de sistemas con almacenamiento de baterías, con 95,000 instalaciones conectadas a la red (equivalente al 80% del total), indica una tendencia hacia la autosuficiencia energética y la estabilidad del suministro eléctrico[11].

El caso de Puerto Rico resulta particularmente relevante debido a su proximidad geográfica y las similitudes en los desafíos energéticos que enfrenta junto a la República Dominicana. La resiliencia de los sistemas solares instalados en techos quedó demostrada tras el huracán Fiona, que en septiembre de 2022 provocó un apagón generalizado en la isla. Mientras tomó ocho días restablecer el servicio eléctrico al 60% de los clientes, y algunas comunidades permanecieron sin electricidad durante semanas, los residentes con paneles solares, salvo contadas excepciones, lograron mantener el suministro eléctrico gracias a sus sistemas[12].

Brasil

Brasil acumula 33 GW de capacidad instalada de generación solar distribuida, habiendo añadido al menos 6.7 GW solo en 2024, según ANEEL. Al menos 8 GW de generación solar distribuida se añadieron en 2022 (8.1 GW) y 2023 (8.3 GW). Este crecimiento ha sido posible gracias a la digitalización de procesos y la reducción de plazos para la aprobación de proyectos. Con una capacidad total instalada de generación eléctrica de aproximadamente 230 GW, la generación distribuida solar representa el 14.3 % del total[13].

México

En noviembre de 2024, México alcanzó una capacidad instalada de generación distribuida de 3,891 MW, lo que representa aproximadamente el 3.28% de la capacidad total instalada. Según la Comisión Reguladora de Energía (CRE), al cierre del primer semestre de 2024, la capacidad instalada en generación distribuida creció un 31.6% respecto al mismo periodo del año anterior. Gracias a un proceso de interconexión relativamente simple, México ha registrado un crecimiento continuo del 30% en los últimos tres años[14].

A modo de referencia, al analizar la penetración de la generación distribuida (GD) solar en función de la cantidad de habitantes, se observan diferencias significativas entre los países de la región. Puerto Rico lidera con aproximadamente 254 W/persona, seguido de Brasil con 154 W/persona. Por otro lado, República Dominicana (36 W/persona) y México (30 W/persona) presentan cifras más modestas.

La capacidad promedio de sistemas de generación distribuida en la región es de 10,5 kW. Al mismo tiempo, existe una amplia dispersión respecto del promedio regional. Tal es el caso de Panamá, que posee una capacidad promedio de 35 kW, Uruguay de 35 kW, Costa Rica de 30 kW, mientras que la de República Dominicana es de 25 kW. Respecto al establecimiento de la capacidad máxima habilitada para la conexión de sistemas bajo la modalidad distribuida, en la región predominan los límites en el orden de los MW, siendo 5 MW para Brasil, Guatemala y Puerto Rico, 2 MW para Argentina, 1 MW para República Dominicana y Colombia. Algunos países, como Panamá y Costa Rica, no establecieron un límite máximo de conexión [15].

Dos tercios de los mercados aplican el modelo de ‘Medición Neta,’ mientras que el resto utiliza ‘Facturación Neta.’ Más allá de ser un mecanismo económico, esta elección responde a decisiones estratégicas de política pública. La medición neta ha demostrado ser un incentivo clave para estimular la adopción de la generación distribuida en mercados emergentes. En contraste, en países con sectores más maduros o altas cuotas de mercado, se ha adoptado la facturación neta. Este enfoque busca equilibrar el crecimiento de la generación distribuida con la sostenibilidad económica de las distribuidoras, garantizando que los costos fijos de mantenimiento y operación de la red sean cubiertos adecuadamente.

Un ejemplo relevante fuera de la región es California (EE. UU.), que en 2022 registraba una penetración del 8% de energía solar distribuida. En abril de 2023, California implementó una reforma en su estructura de compensación para la medición neta, reduciendo la tarifa de compensación a aproximadamente un tercio de la tarifa minorista. Como resultado, las nuevas instalaciones solares disminuyeron entre un 66% y un 83% en los distintos territorios de servicio público durante los primeros cinco meses posteriores a la implementación de la política[11]. Este cambio tuvo un impacto significativo en el sector laboral, con más de 17.000 despidos registrados, lo que representó el 22% de la industria [16]. Sin embargo, al mismo tiempo, el estado incrementó programas e incentivos que facilitan la instalación de sistemas solares para autoconsumo, como el programa ‘Energy For All’ de GRID Alternatives, diseñado especialmente para familias de bajos ingresos[17].

Otro caso relevante son los Países Bajos. En 2023, las instalaciones solares residenciales representaban el 42% de la capacidad solar total del país (24 GW), con aproximadamente 10 GW provenientes de sistemas en techos, instalados en el 25% de los hogares[18]. El programa de medición neta, que ha sido clave para esta adopción, será eliminado gradualmente iniciando en 2025, con el porcentaje de energía elegible para la medición neta disminuyendo anualmente hasta la eliminación completa del programa en 2031.

Relaciones de Poder: Actores clave

Las principales asociaciones relacionadas con la generación distribuida solar en la República Dominicana han presentado una postura unificada ante la Superintendencia de Electricidad (SIE) sobre el reglamento. La Asociación para el Fomento de las Energías Renovables (ASOFER), la Asociación de Dueños de Paneles Solares (ADUPAS), la Asociación de Empresas de Eficiencia Energética y Energías Renovables (ASEEFEER) y la coalición RD100 % Renovable se unieron para exigir que dicho reglamento priorice la protección de los consumidores. Estas asociaciones argumentan que la generación distribuida no solo representa una oportunidad para democratizar el acceso a la energía limpia, sino que también reduce costos a largo plazo y aumenta la resiliencia del sistema eléctrico ante fenómenos externos. Además, subrayan que las disposiciones regulatorias deben garantizar procesos ágiles y transparentes, eliminando barreras innecesarias que desincentiven la adopción de esta tecnología [19][20].

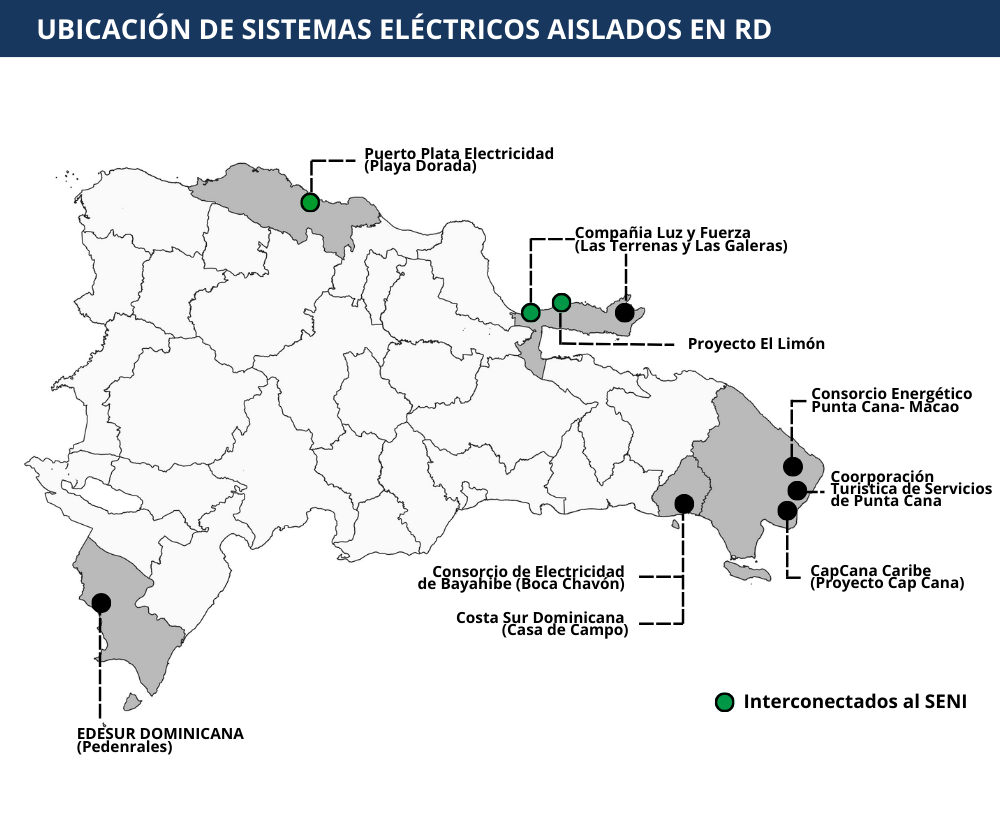

Del otro lado, uno de los principales críticos de la propuesta regulatoria es la Asociación Dominicana de Sistemas Eléctricos Aislados (ADOSEA), que agrupa a las concesiones otorgadas a empresas privadas para operar de manera independiente del Sistema Eléctrico Nacional Interconectado (SENI). Estas empresas surgieron hace décadas para suplir la demanda energética en zonas donde la infraestructura era insuficiente para garantizar un suministro eléctrico confiable (ver Figura 5). Sin embargo, en la actualidad, la mayoría de estos sistemas se encuentran interconectados entre sí y, en algunos casos, con el SENI, como es el caso de CEPM y su conexión con la generadora Sultana del Este. Esto sugiere que estos sistemas ya no operan de manera completamente aislada del SENI.

Figura 5 – Fig5- Ubicación de Sistemas Eléctricos Aislados en República Dominicana. Fuente: Elaborado con datos de la Comisión Nacional de Energía (2024)

El hecho de que el sector hotelero sea una parte fundamental de la economía dominicana, contribuyendo con el 11% del valor agregado del sector servicios al PIB en la última década[21], y que esta asociación represente aproximadamente el 80% de la oferta hotelera nacional, otorga a ADOSEA una posición de considerable influencia en el debate regulatorio. Su peso económico y su capacidad para articular sus intereses dentro de las discusiones energéticas hacen que cualquier propuesta que afecte su operación sea objeto de intenso escrutinio.

ADOSEA argumenta que la masificación de la generación distribuida podría generar impactos significativos en el sistema eléctrico nacional. Según la asociación, existe un riesgo de que la incorporación masiva de energía generada desde los techos de hogares y negocios cause inestabilidad en la red eléctrica, comprometiendo la confiabilidad del servicio. Además, plantean que este cambio podría afectar financieramente a las empresas distribuidoras al reducir la base de usuarios que dependen directamente de la red, dificultando la capacidad de estas empresas para realizar inversiones necesarias en la modernización y el mantenimiento de la infraestructura eléctrica[22].

En palabras llanas

Los beneficios económicos y técnicos de la generación distribuida están ampliamente documentados en la literatura científica y económica, y sus bondades y desafíos técnicos detallados a cabalidad[23]. Si bien la sostenibilidad financiera de las empresas de distribución en República Dominicana es una cuestión apremiante, las causas principales de su deterioro también están documentadas en el Plan Integral de Reducción de Pérdidas (2022-2028) y se pueden leer entre líneas en el Pacto Nacional para la Reforma del Sector Eléctrico [24]. En la generación distribuida no está el agujero.

En la República Dominicana, las micro, pequeñas y medianas empresas (MIPYMES) representan aproximadamente el 98% del total de las empresas. Estas generan más de dos millones de empleos, lo que equivale al 54.4% de la población ocupada, y aportan alrededor del 38.6% al Producto Interno Bruto (PIB) del país[25]. En este contexto, la generación distribuida no solo tiene el potencial de reducir costos operativos para las MIPYMES, sino también de actuar como un catalizador clave para el desarrollo económico y la sostenibilidad del país. ¿Estamos dispuestos a limitar la competitividad del principal motor de nuestra economía con barreras innecesarias, o es este el momento de potenciar su competitividad?

El debate sobre la generación distribuida solar trasciende cifras y regulaciones; es un reflejo de las relaciones de poder y los intereses que moldean el sector energético. Si bien los intereses de algunos actores pueden entrar en conflicto con este cambio de paradigma, el país debe priorizar su competitividad regional y la resiliencia de su sistema eléctrico. De no hacerlo, se corre el riesgo de perpetuar un modelo energético que ya no responde a las necesidades de la población ni a las demandas de un entorno global que avanza a pasos agigantados. Mientras otros países apuestan por sistemas energéticos más eficientes, sostenibles y equitativos, la República Dominicana debe decidir si quiere liderar este cambio o quedarse rezagada, atrapada en dinámicas de poder que benefician a unos pocos en detrimento del progreso colectivo.

- -

El autor es investigador en Resiliencia Enérgetica y Microrredes Eléctricas (PUCMM) y Especialista en Energía (Energía Journal).

Contacto: Resiliencia Energética y Microrredes (PUCMM)|

r.dejesus@ce.pucmm.edu.do

(PUCMM)|

https://microgrid.pucmm.edu.do/

Recursos

[1] ESMAP, “Global Photovoltaic Power Potential by Country. Washington, DC: World Bank.” Accessed: Nov. 24, 2024. [Online]. Available: https://globalsolaratlas.info/map?c=18.828316,-70.949707,7&r=DOM

[2] World Bank Group, “Solar photovoltaic power potential by country,” World Bank Group. Accessed: Nov. 24, 2024. [Online]. Available: https://www.worldbank.org/en/topic/energy/publication/solar-photovoltaic-power-potential-by-country?cid=eae_tt_energy_en_ext

[3] Comisión Nacional de Energía (CNE), “Estadísticas - Comisión Nacional de Energia.” Accessed: Nov. 24, 2024. [Online]. Available: https://cne.gob.do/estadistica/

[4] Ministerio de Energía y Minas (MEM-RD), “Boletín de generación y gestión de energía - Julio 2024,” 2024. [Online]. Available: https://mem.gob.do/wp-content/uploads/2024/08/07.-Boletin-Informativo-Generacion-y-Gestion-Energia-Julio-2024.pdf

[5] R. Luna and K. Gamboa, “Joel Santos dice que los avances de energía renovable se han duplicado desde el 2013 al 2024,” Listin Diario, 2024. Accessed: Nov. 24, 2024. [Online]. Available: https://listindiario.com/economia/energia/20241122/joel-santos-dice-avances-energia-renovable-han-duplicado-2013-2024_834635.html

[6] International Renewable Energy Agency (IRENA), “Renewable Power Generation Costs in 2023,” 2023. [Online]. Available: https://www.irena.org/Publications/2024/Sep/Renewable-Power-Generation-Costs-in-2023

[7] International Renewable Energy Agency (IRENA), “Future of Solar Photovoltaic,” 2019. [Online]. Available: https://www.irena.org/publications/2019/Nov/Future-of-Solar-Photovoltaic

[8] T. Sanzillo, “La encrucijada que enfrenta la implantación de la energía solar en Puerto Rico - Institute for Energy Economics and Financial Analysis,” 2024. [Online]. Available: https://ieefa.org/sites/default/files/2024-06/Spanish_Solar at a Crossroads in Puerto Rico_June 2024.pdf

[9] L. Neves, “En Brasil, la generación solar distribuida alcanza los 33 GW, con 24 GW instalados en el propio punto de consumo,” PV Magazine. [Online]. Available: https://www.pv-magazine-latam.com/2024/10/30/en-brasil-la-generacion-solar-distribuida-alcanza-los-33-gw-con-24-gw-instalados-en-el-propio-punto-de-consumo/

[10] Comisión Nacional de Energía, “Energía Abierta Cuidadana,” 2024. [Online]. Available: https://www.cne.cl/wp-content/uploads/2024/04/RCiudadano_v202404.pdf

[11] G. Francovigh, “La generación distribuida alcanza 3,891 MW de capacidad instalada al primer semestre de 2024 - Energía Estratégica,” Energía Estrategica. Accessed: Nov. 24, 2024. [Online]. Available: https://www.energiaestrategica.com/la-generacion-distribuida-alcanza-3891-mw-de-capacidad-instalada-al-primer-semestre-de-2024/?utm_source=chatgpt.com

[12] Programa de las Naciones Unidas para el Medio Ambiente (2022)., “El estado de la generación distribuida solar fotovoltaica en América Latina y el Caribe,” 2022. [Online]. Available: https://www.unep.org/es/resources/informe/el-estado-de-la-generacion-distribuida-solar-fotovoltaica-en-america-latina-y-el

[13] R. Kennedy, “En EE. UU., las instalaciones solares en tejados de California caen un 80%,” PV Magazine, 2024. [Online]. Available: https://www.pv-magazine-latam.com/2023/12/01/en-ee-uu-las-instalaciones-solares-en-tejados-de-california-caen-un-80/

[14] Asociación para el Fomento de las Energías Renovables (ASOFER), “ASOFER rechaza propuesta reglamento de generación distribuida - Energía Estratégica,” Energia Estratégica. Accessed: Nov. 24, 2024. [Online]. Available: https://www.energiaestrategica.com/asofer-rechaza-propuesta-reglamento-de-generacion-distribuida/

[15] EH+, “Entidades critican reglamento propuesto por la SIE sobre paneles solares | EHPLUS+.” Accessed: Nov. 24, 2024. [Online]. Available: https://ehplus.do/entidades-critican-reglamento-propuesto-por-la-sie-sobre-paneles-solares-para-favorecer-a-grandes-distribuidoras/

[16] I. De la Cruz, “Los hoteles aportan 11 % del sector servicios al PIB - Diario Libre,” Diario Libre. Accessed: Nov. 24, 2024. [Online]. Available: https://www.diariolibre.com/economia/turismo/2024/07/11/los-hoteles-aportan-11--del-sector-servicios-al-pib/2784078

[17] Diario Libre, “Adosea demanda normativa equilibrada en el reglamento de la Ley 57-07.” [Online]. Available: https://www.diariolibre.com/economia/energia/2024/11/11/adosea-pide-normativa-equilibrada/2908308

[18] Acento, “Beneficios de la generación distribuida para las Empresas Distribuidoras Eléctricas en República Dominicana | Acento,” Acento, 2024. Accessed: Nov. 24, 2024. [Online]. Available: https://acento.com.do/economia/beneficios-de-la-generacion-distribuida-para-las-empresas-distribuidoras-electricas-en-republica-dominicana-9344442.html

[19] R. E. De-Jesús-Grullón, “Pérdidas de Energía en Distribución: El Agujero Negro del Sector Eléctrico en República Dominicana,” EH+, 2023. [Online]. Available: https://ehplus.do/perdidas-de-energia-en-distribucion-el-agujero-negro-del-sector-electrico-en-republica-dominicana/

[20] J. Severino, “Las pymes y su vital importancia en la economía,” ElDinero, 2023. [Online]. Available: https://eldinero.com.do/218443/las-pymes-y-su-vital-importancia-en-la-economia/